In the early days of the outbreak of Covid-19 and the weeks following the lockdown all over Europe, Egon Zehnder gathered leaders in the insurance industry across Asia, Europe, and Africa, to share their experiences and discuss how they could leverage each other’s learnings during this crisis and how to best move forward. On the back of this rich discussion, Egon Zehnder facilitated a second round-table just a month later, for leaders to take stock of their response to the pandemic and reflect on the future of their businesses as we start to come out of the lockdown.

从锁定开始开始,全球保险公司在他们的脑海中都有同样的问题 - 新的正常外观会是什么样?当政府要求该行业派遣劳动力回家时,领导人面临着解决明确的运营障碍,例如将成千上万的人转移到偏远的平台上,保持员工的动力和敬业度,并从长远来看确保工作。

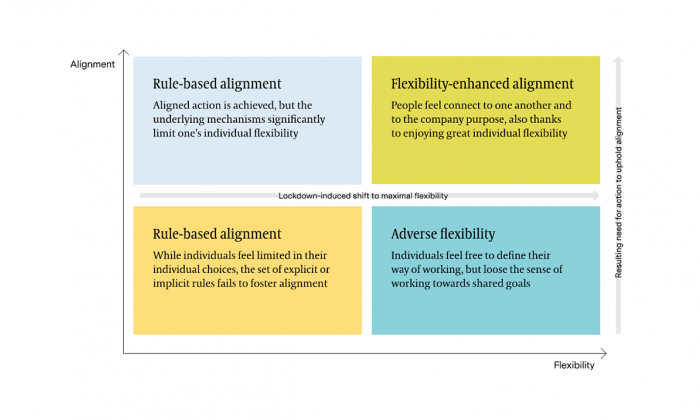

随着突然转向远程工作,保险业不得不找到新的敏捷性和创造力,这在过去的几个月中又创造了一种新的文化,并有机会转移思维方式,尤其是围绕数字化。

一位多区域领导者提供了一个特别相关的例子,说在迄今为止危机的三个月中,他们取得了比过去三年的转型工作取得的进步更多。经过多年的尝试建立连接的区域平台,这场危机围绕一个问题建立了团结,使该保险公司能够提高电子销售能力并在这一领域取得前所未有的进步。

数字化和作为技术支持行业的保险并未被视为显而易见的。现在我们的客户发现我们是一家数字公司

保险劳动力的内部转变也扩展到与客户的互动。例如,在中国,该行业已经端销售了遥远的销售,并通过微信和腾讯等社交媒体平台吸引了他们的客户,这是一种以前未经测试的与客户群建立的完全未经测试的方式。这种交流的转变全面归功于新的客户心态。在Covid-19之前,消费者对数字化持怀疑态度,更喜欢在其政策和主张面对面的情况下进行互动,而不是在创建的各种平台上进行互动。

领导者强调,这当然仍然是学习和发现的旅程,领导者一致认为,前进的道路正在出现,并且内部文化变化的结合与外部思维定义的转变相结合,将导致新的商业模式和策略。保险公司现在不仅要围绕他们出售的东西,而且还要研究其销售方式;将以前的离线模型与他们开发的新在线专业知识结合使用。此外,除了研究收购客户的新方式外,保险公司还必须处理当前保单持有人的保留,他们面对危机,他们正在采用更大的现金保存。

我们的客户现在看到我们是一家B2C公司,而不是B2B2C。这是一个不错的开始,现在让我们加速此更改!

正在实施的未来就绪策略的一部分是围绕着与业务模型的变化相一致的进一步开发现有工具和平台。例如,正如一位领导者所解释的那样,尽管大多数保险公司已经拥有在线索赔,但使用量仅为30%。在锁定的一个月内,在线工具和平台的使用量增加到70%。与这些新现实相关的技术成功的另一个例子是,远程医疗的增加增加了100倍,几乎在经过多年的尝试失败以吸引客户的吸引力之后,几乎在一夜之间增加了数十万用户。这些类型的客户参与最初被推动为替代方案,突然成为明天的主要解决方案,并且在行业未来的未来导航将是高度战略性的。

在危机的最前沿,保险业的韧性已经通过多种方式进行了测试 - 财务,运营,监管和声誉。也许是其最大且潜在的深远挑战之一是在这种不确定性中管理公众的看法。从谈话中明显出现的是,对保险业的期望和公众认识因国家和地区而异。正如法国的一名大型跨国保险公司所说的那样,我们正处于人口期望保险业遭受危机的情况。在这些时期可能有利可图的保险的想法是不可思议的,政府和政客在媒体上谴责该行业有责任承担全国的全部费用。英国的保险公司对这种感觉进行了回应,目前正在努力应对如何成为目标,同时试图向其客户群传达积极的信息。

保险是这些时代的岩石之一,但是人们质疑它为什么如此坚实?该行业需要以与银行为了生存的方式生存的方式生存。

保险是长期来源的,经历艰难时期是行业结构的一部分。但是,保险的期望差距 - 少数人支付的费用以及它可以向世界上每家企业支付的假设已经造成了关于保险未来和市场感知的存在问题。

试图管理客户忠诚度和实现公众期望的巨大讽刺之一是保险公司对其他保险公司施加的意外压力。有了无竞争的法律来保护客户,保险公司无法互相谈论他们为公众提供的解决方案,或者对他们想作为一个行业进行的外部沟通类型保持一致。结果,尽管一些受到大流行影响的产品的保险公司一直在降低保费,但这对市场的其他市场造成了不利的压力,要求其提供同等的利益和承诺,以重建经济。

尽管对今天的主要问题和机会达成了很多共识,但我们的各个保险领导者仍未解决一些问题。可能是哪种经济方案可能是一种?客户会坚持这些新技术吗?客户行为会继续改变,还是会恢复到以前的状况?我们会看到哪种类型的恢复?保险公司会受到更多信任还是他们会失去公众的信任?

这些是该行业心目中的未知数,在接下来的几周和几个月中,答案可能会出现。一件事很清楚,要解决这些问题并为它们做好准备,这是保险的岩石,被视为稳定,不动和安全,必须弯曲新的肌肉,并证明其具有敏捷,灵活并出来的能力这个更强的